국민주택은행 주택담보대출 및 금리 서류 조회 한도 갈아타기를 탐구해보도록 하겠습니다. 이 글을 전체적으로 읽어주시면 국민주택은행 주택담보대출 서류 및 국민은행 주택담보대출 금리를 알아두시는 데에 좋을 것입니다. 국민주택은행 주택담보대출 한도 및 국민은행 주택 담보대출금리 조회 한도 갈아타기의 지식이 필요하시면 모두 읽어주세요. 모두 공유해드리겠습니다.

2021년 하반기 가계대출 규제가 강화되면서 우대금리를 확대한 대형은행은 우리은행과 국민은행입니다 KB국민은행은 전세자금대출 및 주택담보대출 최저금리가 0.20~0.30%포인트 떨어진다고 합니다.

가계대출 총량관리를 위해 지난 9월 우대금리를 폐지했다가 다시 회복하기 위해 전세자금과 주택담보대출 포인트를 낮추겠다는 것입니다. 국민은행뿐 아니라 우리은행도 우대금리를 내세우고 있고 다른 은행들도 우대금리를 부활시키고 있습니다.

>전세 융자

국민은행은 우대금리를 다음달 3일로 확대하기로 했는데요. 지금은 0.7%p이지만 0.2%p 확대된 최대 0.9%로 확대한다고 합니다. 대상상품으로는 △KB주택전세자금대출△KB전세안심대출△KB플러스전세자금대출이 있습니다.

지금까지는 신용카드 실적, 급여연금 입금, 스타뱅킹 실적에서 최대 0.7%p 우대금리를 받았으나 다음 달 3일부터는 자동이체, 적립식예금 실적까지 포함해 총 5가지 거래실적을 쌓으면 우대금리가 적용된다고 합니다.

>주택 융자

국민은행은 변동형 주택담보대출의 우대금리 혜택이 없어졌습니다. 하지만 내년 1월 3일부터는 4가지 우대금리(항목)가 재운용된다고 합니다.

- 비치치치식 장기분할상환방식으로 받으면 0.1%p 우대적용

– KB스타클럽 고객이면 0.1%p 우대 적용

– 우량등급 고객이면 0.1%p 우대 적용

– 아파트 담보물 또는 KB시세가 적용되는 주택이면 0.1%p 우대 적용

1. 국민은행 주택담보대출 소개

출처 : 국민은행 홈페이지

국민은행의 주택담보대출은 보금자리론이나 디딤돌론 등 국고채 대출 요건을 갖추지 못한 사람들이 집을 사기 위해 이용할 수 있는 대체 모기지 상품인데요. 특히 혼합금리와 변동금리 중 본인이 원하는 금리를 선택해 상품을 신청할 수 있는 장점이 있습니다.

대출 기간은 최장 35년까지 설정 가능하며, 대출 가능 금액 이내에서 최대한 대출 금액을 신청할 수 있습니다. 이러한 국민은행의 주택담보대출은 주택이나 아파트를 구입하거나 주택이나 아파트 경매에서 낙찰되면 필요 자금으로 이용할 수 있습니다.

이는 담보에 저당설정이 없고 권리침해에 대한 아무런 제약이 없는 경우에 이용할 수 있으며, 신청자가 신용대출 혹은 신용카드 대금이 연체된 상태라면 금융상품 신청을 거부할 수 있습니다.

2. 국민은행 주택담보대출 이용안내

국민은행의 주택담보대출은 대상 주택이나 토지에 근저당권을 설정해 놓고 있는데요. 신청자의 담보 요건을 고려하여 필요에 따라 주택 금융 신용 보증 및 주택 담보 대출 신용 보험에 가입합니다.

출처 : 국민은행 홈페이지

대출 신규 이용 시 고객님이 부담하시는 비용에 대해 알려드리면 다음과 같습니다.

인지세는「인지세법」에 따라 대출약정 체결시 납부하는 세금으로 대출금액에 따라 세액이 차등화되며 각각 50%씩 고객과 은행이 부담합니다. 또한 서울보증보험 임차자금보험 보험료 및 KB손해보험 권리보험 보험료는 은행이 부담합니다.

그리고 임차보증금반환채권에 대한 질권설정 또는 채권양도통지비용(3만원)은 고객님 부담이지만 대출이용 중 또는 상환시 고객님 부담 비용은 따로 발생하지 않습니다.

대출금액5천만원 이하5천만원 초과

~ 1억원 이하1억원 초과

~ 10억원 이하10억원 초과인지세액비과세7만원

(각각 3만5천원)15만원

(각각 7만5천원)35만원

(각각 17만5천원)

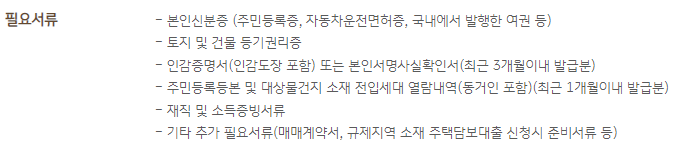

3. 국민은행 주택담보대출 필요서류

출처 : 국민은행 홈페이지

– 주민등록증, 자동차운전면허증 등 본인을 증명할 수 있는 신분증

– 토지 및 건물 등기권리증

– 인감도장과 인감증명서 혹은 최근 3개월 이내에 발급한 본인서명사실확인서

– 주민등록등본, 대상물건지 소재 동거인 포함 전입세대 열람내역(최근 1개월이내 발급분)

– 재직 및 소득증빙서류

– 기타(매매계약서, 규제지역 소재 주택담보대출 신청시 준비서류 등)

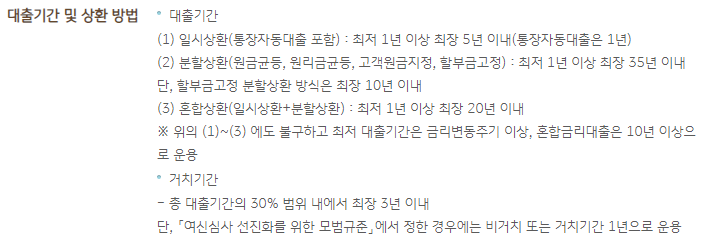

4. 국민은행 주택담보대출 상환기간

출처 : 국민은행 홈페이지

일시상환(자동통장 포함)은 최소 1년 이상, 최장 5년 이내에 상환이 가능하며 통장 자동대출은 1년입니다. 할부상환(원금균등, 원리금균등, 고객원금지정, 할부금지정)은 최소 1년 이상, 최장 35년 이내에 상환할 수 있으며, 할부금 고정된 할부상환방식은 최장 10년 이내에 상환할 수 있습니다.

혼합 상환(일시 상환+분할 상환)은 최소 1년 이상, 최장 20년 이내에 상환이 가능합니다. 거치기간은 총 대출기간의 30% 범위 내에서 최장 3년 이내이며, ‘여신심사 선진화를 위한 모범기준’에서 정한 경우에는 비거치 또는 거치기간 1년으로 금융상품을 운용하도록 합니다.

5. 국민은행 주택담보대출 금리 및 이율

(1)KB 주택담보대출_변동(주택구입자금) – 기준일자 : 2021.12.22 (연이율, %)

| 기준금리 | 가산금리 | 우대금리 | 최저금리 | 최고금리 | |

| 금융채5년 | 2.19 | 2.67 | 1.20 | 3.66 | 4.86 |

| 신규COFIX6개월 | 1.55 | 3.51 | 1.20 | 3.86 | 5.06 |

| 신규COFIX12개월 | 1.55 | 3.54 | 1.20 | 3.89 | 5.09 |

| 신잔액COFIX6개월 | 0.94 | 3.57 | 1.20 | 3.31 | 4.51 |

| 신잔액COFIX12개월 | 0.94 | 3.53 | 1.20 | 3.27 | 4.47 |

(2)KB 주택담보대출_혼합(주택구입자금) – 기준일자 : 2021.12.22 (연이율, %)

| 기준금리 | 가산금리 | 우대금리 | 최저금리 | 최고금리 | |

| 금융채5년 | 2.19 | 2.67 | 1.20 | 3.66 | 4.86 |

위의 금리는 주택 담보(아파트 포함, 전액 유담보), 주택 자금, 비치치치식 분할 상환, 대출 기간 30년, 신용등급 3등급을 기준으로 공시된 금리입니다.적용금리는 가산금리 및 우대금리가 가감되어 적용됩니다.

이는 상품에 따라 우대금리 폭이 다르거나 다를 수 있으며, 시장 및 고객의 신용조건, 대출조건(상환방법, 자금용도 등), 은행거래에 따라 변경될 수 있으니 유의하시기 바랍니다. 또한 아래 금리의 종류에 대한 상세 내용을 확인해 주십시오.

>같이 읽을만한 좋은 글

– 신한은행 주택담보대출 및 서류 자격 금리 한도 상환방법

– 우리은행 주택담보대출 및 서류 자격 금리 한도 거치기간 연장 방법

– 국민은행 신용회복지원자 특례보증 전세자금대출 및 신청 자격 한도 대출금리

지금까지 국민주택은행 주택담보대출 및 금리 서류 조회 한도 갈아타기를 알아보았습니다. 읽어주셔서 감사합니다. 추가적으로 필요하신 정보가 있다면 아래 글 국민은행 주택담보대출 한도계산기를 참고하시면 큰 도움이 됩니다.